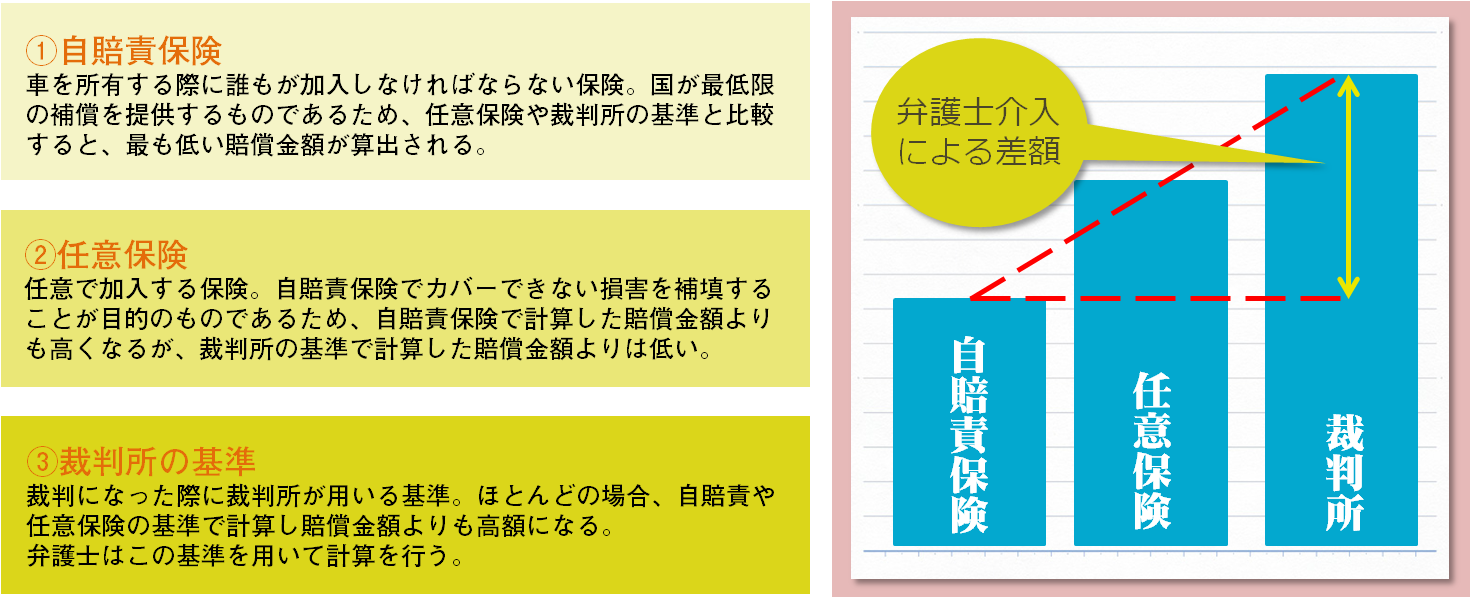

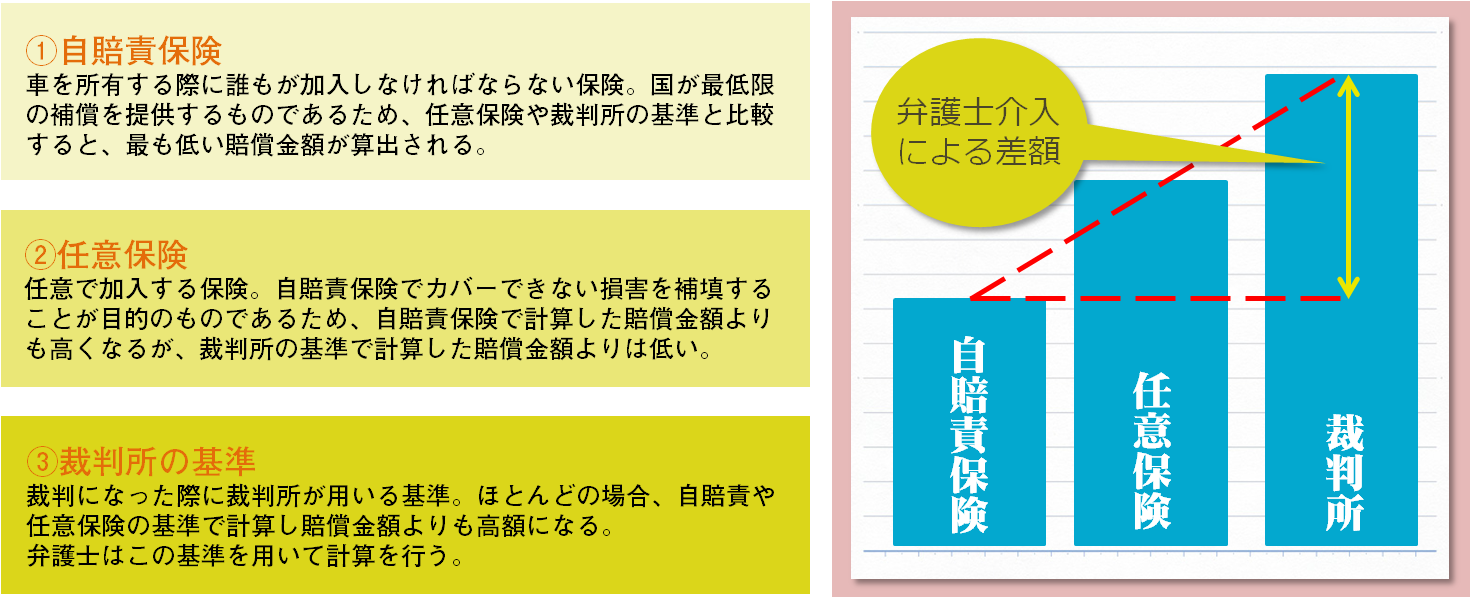

賠償金算定の基準は一つではない

ご存知でない方も多いとは思いますが、交通事故の賠償金の計算においては3つの基準が存在します。

①自賠責基準、②任意保険基準、③裁判所基準の3つです。

自賠責基準

法律により加入が義務付けられている自賠責保険を利用して賠償金が支払われる際に用いられる計算基準です。

自賠責保険は最低限度の損害填補制度ですので、通常、自賠責基準で計算された賠償金額は最も低額なものになります。

任意保険基準

任意で加入した自動車保険を利用して賠償金が支払われる際に用いられる計算基準です。

各自動車保険会社で独自に作成した計算基準となります。

任意保険は自賠責保険でカバーできない損害を補填するものですので、通常、任意保険基準で計算された賠償金額は自賠責基準で計算された金額より高額になります。

裁判所基準

裁判で賠償金額を計算する際に裁判所が用いている計算基準です。

通常、裁判所基準で計算された賠償金額は任意保険基準で計算された金額より高額(最も高額)になります。

3つの計算基準の比較

自賠責基準<任意保険基準<裁判所基準

このように、交通事故の賠償金を計算する際、どの計算基準を用いるかで賠償金の金額が大きく変わってくるのです。

加害者側保険会社は、被害者の方と示談交渉をする際、賠償金の提示を行いますが、保険会社独自の計算基準である②任意保険基準を用いて賠償金額を計算し提示します。

十分な賠償金が得られないことも

しかし、任意保険基準によって賠償金を計算した場合、裁判所で認められている適正な計算基準である③裁判所基準で計算した賠償金額の5~7割程度であることがよくあります。

それにもかかわらず、保険会社の用いている計算基準が正しいものであると信じて保険会社の提示を鵜呑みにしてしまっているケースが多々あります。

弁護士は裁判所基準で交渉する

任意保険基準は各保険会社が独自に作成した基準にすぎません。

この点、弁護士が示談交渉を行うことになれば、裁判所で認められている適正な計算基準である③裁判所基準をもとに交渉を進めていくことになります。

そのため、弁護士が示談交渉を行えば、得られる賠償額は、結果的に③裁判所基準に近い金額となり、②任意保険基準で計算した金額より高額な金額になるわけです。

当事務所では、交通事故の被害に遭われた方の苦痛を少しでもやわらげるため、適正な賠償金を獲得できるよう努めさせていただきます。